|

相關閱讀 |

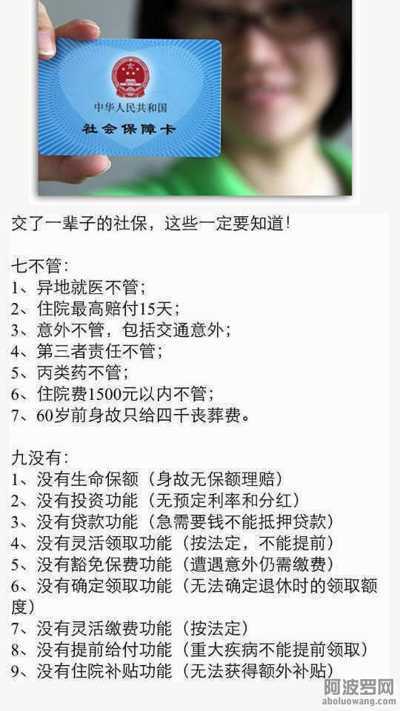

中國社保真相,難怪老百姓罵娘 圖

|

>>> 當代歷史與思想 >>> | 簡體 傳統 |

有這樣一款保險產品:

交費三十年,年年交費上漲,身故不退本金,不給保額,只給喪葬費和兩個月的工資,生存金必須從退休后開始領取,中途不能領取,不能退保,不能貸款,不給合同,還準備延長退休時間到65歲!這樣的保險放在任何一家保險公司賣的出去么?大家說肯定沒人會買,但事實它是賣的最好的保險,而且是前仆后繼,它就是中國式的社會養老保險。

業內人士揭秘:養老金都去哪兒了?

以下計算不考慮物價上漲和利息因素,因為這方面基本是可以互相抵消的。

數字貓膩一:我們繳納養老金是月薪的28%(企業20%,個人8%),假如我月薪5000,那么每個月繳納1400,假如從25歲參加工作,60歲退休,工作35年。那么繳納的退休金是1400 X12個月 X35年=588000。

中國人均預期壽命73.5歲,也就是說,我可以領13.5年=162個月。理論上,假如不貪污挪用,也不考慮投資收益的話,我每個月退休金應該是588000/162=3629元。

但是實際上,我只能拿到3000,虧損(3629-3000)*162=102000;因為專家--中國勞動學會薪酬專業委員會常務理事呂井海說了,我國企業職工養老保險制度設計來看,替代率約60%。當然實際上,60%是個平均數,如果被統籌平衡一下,能不能拿到60%都難說。

那我憑什么要交養老金呢?那不虧了10.2萬嗎?直接給我發工資不好嗎?再說,我可以拿來投資,遠比養老金劃算。對社會也有利啊,多投資,多消費,多收稅嘛。

數字貓膩二:即便政府占了我10.2萬的便宜,他還嫌不夠,他說錢不夠了,這是怎么回事?專家說“退休時由于繳費年限增加,還會帶來養老金上漲的好處”---上漲多少啊?專家沒說。我來算一算。

65歲退休,那么繳費年限就變成40年,領取養老金就變成8.5年啦。

工資5000,繳費1400X12個月 X40年=672000,理論上退休金應該是672000/8.5年/12個月=6588。6588/3629=1.815,也就說,推遲五年退休,養老金要上漲81.5%才劃得來!可能嗎?同學們,政府有這么好心嗎?別指望啦,給你加1000塊就不錯了。

好吧,政府是偉大的,給你加了1000,那么實際養老金是4000元X12個月X8.5年=408000,也就是虧了27萬!

所以,推遲養老金的本質就是,官府準備再從你手里多拿走17萬----足夠小城市一套房子的首付了。

數字貓膩三:中國國際經濟交流中心副秘書長陳永杰說:過去我們定這個政策55歲、60歲退休是50、60年代,60、70年代定的,那個時候人們的平均壽命也就是50、60歲,現在已經是70、80歲了。同學們看看,這是怎么荒唐的話,一個人均壽命50-60歲的國家,會把退休年齡定到55、60歲嗎?世界上有退休年齡還超過人均壽命的國家嗎?那就干脆不用領了,還沒退休大半都死了,還領什么退休金?

數字貓膩四:專家說:我們國家的人均壽命現在已經是70幾歲了,老齡化嚴重,所以要推遲退休這簡直扯淡,還找了法國、日本來做例子。法國和日本是中國能比的嗎?中國人均預期壽命才73.5歲,法國84歲,日本83.9歲,比中國整整高出10歲!這是一回事嗎?所以說,什么時候中國人均壽命趕上法國,你再提高退休年齡好吧?

數字貓膩五:專家說,推遲退休你可以多拿工資,劃得來。其實是瞎掰,如果就業率低,老人早退休是好事,年輕人就業照樣可以創造貢獻,一樣繳費。如果就業率太高,找不到人干活,老人照樣可以兼職、返聘,一方面是自愿的,另一方面不用繳費,賺的錢都是自己的,還可以同時領退休金,領雙份錢豈不更好?

其實推遲退休年齡,說來說去,都是占老百姓便宜,讓老百姓吃虧!

網載 2015-05-23 23:04:02

評論集

暫無評論。

稱謂:

内容:

驗證:

返回列表