|

相關閱讀 |

不斷升級的價格戰 渠道為王的時代還能持續多久? 游戲葡萄

|

>>> 創業先鋒 眾人拾柴火焰高 >>> | 簡體 傳統 |

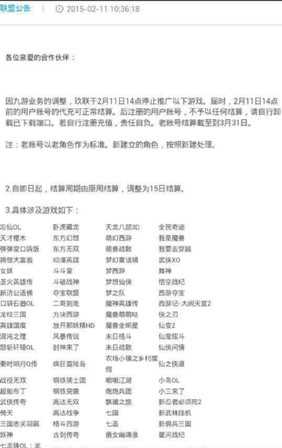

在中國,每一個競爭充分的市場都無法避免走向價格戰的局面。今天,我們就探討一下手游渠道的價格戰爭是如何演變和發展的? 在中國,似乎每一個競爭充分的市場都無法避免走向價格戰的局面。傳統行業上演過的各種家電促銷大戰、空調大戰已經屢見不鮮。這樣的情況,在互聯網行業并沒有因為消費者與廠商的信息對稱而趨于理性。相反,價格戰在這里每年都有新的故事誕生。 我們仍記得當年劉強東的一句“京東大家電三年內零毛利”,開啟了電商領域的價格戰;我們也記得打車軟件滴滴vs快的那場“我就是比你多一塊錢”的戰爭;當然,魅族和小米的“X99元”價格戰多年以后也一定會成為經典的互聯網營銷案例。 回到我們的手游圈,這個從開始到現在,一直伴隨著“渠道為王”論調的行業,競爭最為充分的領域自然也是出現在渠道之間了。今年隨著《契約2》開測引發的“首充號”事件,也證明了這一點。(點擊文章下方“閱讀原文”回顧《首充眾生相:起底“高流水”背后的產業鏈》) 這場渠道戰爭是如何演變的,就讓我們先從渠道的發展歷程開始講吧。 渠道的發展 2012年渠道格局初步成型。以當樂、九游為代表的平臺型渠道聚集了大量高質量玩家,是眾多玩家交流討論的第一選擇地;以口袋巴士、18183為代表的媒體型渠道,嘗試用內容留住用戶;而以91助手、豌豆莢為代表的應用商店型渠道則迅速找到了移動互聯網的流量入口,通過強大的產品功能,形成了最初的競爭力。 2013年隨著互聯網巨頭的加入,很快形成了第一集團軍。360、騰訊通過各自當家產品的超大流量完成了用戶轉化,百度則通過一系列收購行動完成布局,而平臺型渠道九游因為和UC的關系,流量有了保證,也躋身第一集團。與此同時,手機終端廠商也開始加入這場渠道戰爭,小米和OPPO當年均發布了自家的應用商店。 終端廠商做手游渠道最大的問題不在于流量,在于是否具備互聯網思維。從后面的發展路徑來看,小米顯然是比OPPO更具有互聯網思維的企業。而這一年平臺型渠道更多的受限于移動端缺乏流量入口,遭遇發展瓶頸,看起來這種情況在后面很長一段時間仍將持續。 2014年小米爆發式的銷量,使得它在手游分發渠道市場占有率排行榜上穩居前五。至此手游渠道的格局已經基本確立,完成了產品布局以及用戶的轉化,新用戶引入再次成為渠道發展的難題。此時,一些渠道的觸角開始伸向了別家的用戶。 大渠道價格戰(早期) 充值返利的最初是渠道為了刺激用戶付費的一種常規手段,但是流量的問題始終制約著大部分渠道的發展,于是一些渠道的充值返利活動不再局限于自家,演變成了一種吸引市場上所有付費玩家的手段。 這時問題來了,付費玩家從哪找呢?-公會。 公會擁有的是流量,一些大的公會,會員人數甚至比一些渠道入駐某款游戲的總人數都要多。但是公會的問題是缺少游戲資源,因此,如果渠道能夠通過發放一些福利搞定公會,那么公會獲得好處,渠道獲得用戶,就是雙贏的局面了。 于是,九游率先推出了針對公會的充值返利(首充號)業務,也有公會直接給玩家低折扣代充,折扣點當時是10%-15%。也就是說用戶只要花850-900元就能夠充值1000元了。這樣的讓利活動,在“五五分成”的聯運模式下,也只是削減了渠道的利潤而已,仍然是有得賺。如果后來者維持這樣的比例,我們可以說這還是一個良性的手游環境。可是隨著360、百度等巨頭的加入,這場游戲不可避免的進入到了價格戰中。 大渠道價格戰(中后期) 大渠道普遍策略是用錢砸出市場份額,相對來說沒有利潤上的壓力,那么用利潤換流水就是勢在必行了。返利折扣點隨著競爭的演化,而一路飆高至30%以上。這時候我們可以算一筆賬了,按照五五分成,如果渠道拿出充值總額的30%返還給玩家,加上支付渠道本身的費率,這樣的比例已經接近于零毛利了。可是,即便如此,大渠道似乎完全沒有担心的意思,返利的力度還在進一步的加大。 我們從一位資深的手游公會會長那里了解到目前幾家主流渠道的返利情況: 從上表可以看出,各個渠道都將返還比例設置了不同的條件門檻,看起來似乎是為了減少一些損失,但返還比例仍然都超過了40%。其中當樂雖然達到了50%,但通過這位會長了解到,因為當樂無法使用駿網卡(淘寶價格浮動在88折-91折)充值,這樣算下來的折扣實際并不如另外幾家的便宜。 讓人瞠目結舌的是,一些特殊游戲(渠道和CP達成某種合作的游戲)開測時,返還的額度甚至能達到60%-70%。如果這就是所謂的用戶成本的話,未免這個成本高的有些超乎常理了。 為此,我們也尋求了知情人士的解答。從這位知情人士的說法,我們了解到渠道方之所以能夠以如此大力度,不計成本的進行返利。很多時候并不是渠道單方面的行為,通常高額返利的背后都會有CP的支持才能進行。目前來說,比較常見的合作模式有兩種(僅針對公會客戶端):一是定流水指標,超過該指標后CP不與渠道進行分成;二是渠道返利的部分與CP共同承担,費用均攤。 這樣看來,故事就變得合情合理了一些。對CP來說,更好看的流水意味著能在渠道獲得更多的推廣資源,意味著能更好的完成KPI,意味著團隊及個人的身價再提高一個檔次。渠道面對成百上千款游戲,通常是更加逐利的,評價一款游戲最重要的指標就是收入了。而這個收入是如何達成的,對游戲壽命的影響是怎樣的,完全不是其担心的范疇。那么,如果作為CP,也可以做到不對游戲壽命負責的話,那么渠道價格戰就多了一位很靠譜的贊助伙伴了。 小渠道的價格戰 價格戰并非只是大渠道專利,越來越多的小渠道也在尋找和大渠道的差異化競爭手段。我們了解到目前加入到這場金錢游戲中的小渠道大概分為兩種:第一,代理大渠道的充返業務;第二,做二三線游戲的充值返利。 目前,有很多小渠道代理了大渠道的充值返利業務,例如手游吧和呀呀語音代理了360和百度多酷的業務,玖聯和寶通代理了九游的,不過,有玩家透露寶通疑似是九游自己做的。然而就在2月11日,九游發出了因業務調整,取消與其他渠道代理商合作的通知。這或許是九游退出競爭的一個信號,可能是出于對利潤的要求,也可能是出于戰略的考慮。但顯然小渠道在面對這樣調整時是毫無話語權的。 相比前一種方式,葡萄君認為做二三線游戲的充值返利可能更適合小渠道。大渠道只盯著大廠的好游戲做,然而還有大量二線游戲值得挖掘用戶潛力,這里的玩家雖不如一線游戲那么多,可是競爭也不如那邊激烈,拿到好的福利的機會也會更大。對存在于二線游戲的玩家來說,這便是有價值的。這樣一來實現差異化競爭,獲取大渠道看不上的用戶或許也是一個機會。 價格戰帶來了什么? 手游渠道的價格戰與傳統行業大體相同,通過犧牲短期利潤,換來人、銷量、宣傳,甚至可能作為一種打擊競爭對手的手段。然而這樣的競爭真的能夠達到他們想要的目的么?或許不能。現在渠道與公會的充值返利業務更多是私下協議,我們沒有在任何一家主流渠道的產品上看到相關的條款。很難想象一個不能公開競爭的手段,能夠成為推動行業發展的力量。 如果渠道真的希望通過價格戰來推動自身發展,葡萄君認為公開化是必經之路。然而要公開,至少需要解決兩個問題: 1、普通玩家的利益如何平衡。之所以大家不愿意公開這樣的合作模式,一方面因為背后牽動的利益會直接影響到渠道本身的用戶,另一方面,當用戶眼中只有利益,什么忠誠度什么歸屬感通通都會消失。一旦失敗,不僅無法拉到競爭對手的用戶,反而自家的用戶都被公會和其他渠道分流了。 2、CP的利益如何保證。渠道大力度的支持公會,造成的結果必然是出現大量逐利的公會。這些公會在游戲中的作用通常是消極的,誘導會員充值,服務器里洗人。會長拿到錢以后,對于游戲后續的發展,會員后續的問題,不再過問。最終導致玩家在短時間內大量流失,對游戲造成不可彌補的損失。 這個行業的核心力量,仍然是真正熱愛游戲的玩家和開發人員組成,渠道強硬競爭手段如果不能保證用戶和客戶的基本利益,那一味的價格戰也只會自傷經脈。 渠道為王的時代還能持續多久? 我們發現,當產品的品牌效應日漸式微的時候,渠道的作用就變得越來越大。回顧十幾年的端游時代,瓜分市場的主角是盛大、網易、騰訊、完美、巨人這樣清一色的一線游戲開發+發行商;而如今市場的主角是騰訊、360、百度、UC、小米,渠道的作用無可取代。但就像之前我們提到的那樣,如果越來越多的開發者只在意短期收益,對自己產品的壽命都不再關心。那么,手游“渠道為王”的時代必然會繼續下去。 可是,我相信壟斷對任何行業都是災難,何況時代是在變化的,而這個行業最大的魅力就在于變化。有一天品牌崛起了,可能就是品牌為王了;有一天營銷崛起了,可能就是營銷為王了。誰知道呢? 引用波旬的一句話作為結尾: 什么都未必為王,適者為王!

游戲葡萄 2015-08-23 08:45:16

評論集

暫無評論。

稱謂:

内容:

驗證:

返回列表